Latinoamérica adopta las finanzas digitales y la próxima era de la Internet

escrito por

Tabla de contenido

- Stablecoins potencian la interoperabilidad financiera y la “Web3” para fintechs y desarrolladores de Latinoamérica

- Por qué Latinoamérica está preparada para hacer este cambio a nivel mundial

- Nuestra visión de una infraestructura financiera nativa de internet

- Cómo América Latina está uniendo todo

- Construyamos juntos

- Volver al principio

Tabla de contenido

Volver al principioStablecoins potencian la interoperabilidad financiera y la “Web3” para fintechs y desarrolladores de Latinoamérica

Las stablecoins y los datos tokenizados en blockchains abiertas están generando una nueva ola de comercio global, lo que facilita significativamente que las personas y las empresas muevan, almacenen y posean valor a nivel local y en todo el mundo.

El año pasado, la liquidación global de stablecoins superó los 7 billones de dólares en comparación con los 14 billones de dólares liquidados en Visa y Mastercard.1

Por su rápida maduración, existe evidencia de que la infraestructura de blockchain está a la altura de manejar aún más actividad económica en un futuro muy cercano, tanto dentro de América Latina como en todo el mundo. Como se explorará en este artículo, las finanzas en la blockchain resuelven verdaderos problemas de una manera que las finanzas tradicionales simplemente no pueden.

Creemos que, en los próximos años, millones de empresas y miles de millones de personas recurrirán a servicios financieros nuevos, regulados y basados en blockchain que competirán con las instituciones financieras tradicionales, por ahorros, pagos, crédito y demás. Dados los avances en el desarrollo de software que facilitan la construcción y el uso de la blockchain, será fácil para los desarrolladores integrar estos servicios de una manera que sea invisible para los comerciantes y sus usuarios.

Este cambio ya está en marcha, y se está acelerando, y Latinoamérica está asumiendo un papel destacado a nivel mundial. De mediados de 2021 a mediados de 2022, los ciudadanos de los países de Latinoamérica recibieron 562 mil millones de dólares en valor de moneda digital.2 Según Mastercard, el 51 % de los consumidores latinoamericanos realizó alguna compra con moneda digital y un tercio empleó una stablecoin para sus compras cotidianas.3

Uso de la moneda digital en Latinoamérica

Este crecimiento explosivo está impulsado en gran medida por una propuesta de valor simple pero poderosa: acceso ampliado.

En todo el mundo, 1700 millones de personas no están bancarizadas, pero dos tercios de estas personas poseen un smartphone.4 Así como, originalmente, la Internet democratizó el acceso a la información, las blockchains públicas pueden convertir estos dispositivos conectados a Internet en extremos compatibles tanto para las finanzas tradicionales como para los nuevos servicios financieros innovadores que están alterando por completo el proceso tradicional y la burocracia.

Llegar a los subbancarizados4

En los próximos años, la convergencia del dinero y la Internet podría desencadenar cambios que se asemejen a lo que tuvo lugar durante el auge de la Internet original a finales de la década de 1990 y principios de la de 2000, cuando millones de personas en todo el mundo, y luego miles de millones, obtuvieron acceso.

Prevemos que billones de dólares en valor eventualmente migrarán a los servicios financieros basados en blockchain, lo que representa una parte significativa de la oferta monetaria mundial. También anticipamos que, además de la aparición de nuevos servicios en la blockchain, los instrumentos financieros más tradicionales migrarán en la cadena, lo cual los dejará expuestos a poblaciones significativas que tradicionalmente carecieron de acceso.

Esta infraestructura representa una nueva e importante etapa en la evolución continua de la Internet, a la cual tuvimos la suerte de ayudar a dar forma como fundadores de Web y, durante largos períodos, expandiendo el negocio de pagos globales de Google en 30 países y dirigiendo una oficina de FX de mercados emergentes en JP Morgan.

Observamos paralelismos sorprendentes entre dónde está hoy esta “Internet del dinero” y la Internet original a medida que fue tomando forma durante la década de 1990. La Internet original nació en la década de 1960, pero no alcanzó la velocidad de escape hasta que los navegadores se volvieron ampliamente disponibles y fáciles de usar para el público masivo. Este avance permitió la creación de los fundamentos de la economía de la Internet (búsqueda, redes sociales, comercio electrónico y más) que revolucionaron y modificaron por completo muchas industrias de billones de dólares.

Esta misma evolución está ocurriendo de nuevo en tiempo real. La moneda digital y las blockchains están superando rápidamente la fase de la red conmutada, con la mejora de la experiencia del usuario, mientras que las propias blockchains son cada vez más rápidas, limpias y resistentes.

Al igual que la Internet original, la naturaleza de código abierto de esta nueva infraestructura favoreció su uso temprano y es clave para permitir una adopción generalizada. Muchos de los recursos de blockchain más importantes están disponibles gratuitamente para que los desarrolladores usen en sus construcciones, lo que facilita la creación de aplicaciones interoperables que algún día podrían superar a los gigantes actuales de servicios financieros y web en un nuevo sistema operativo global para el dinero.

Echemos un vistazo más profundo a algunos de los factores que están impulsando la rápida adopción de la moneda digital por parte de Latinoamérica y el emocionante futuro que estamos construyendo en la región y más allá.

Por qué Latinoamérica está preparada para hacer este cambio a nivel mundial

Aunque Norteamérica impulsó la adopción mundial de la Internet original, Latinoamérica está asumiendo un papel destacado en lo que respecta a la moneda digital y la tecnología financiera en general. Esto se debe en parte a necesidad, ya que muchas poblaciones de la región carecen de acceso a servicios financieros analógicos. La demografía también juega un papel clave. Con una población de 658 millones5, aproximadamente el doble de Estados Unidos, América Latina cuenta con aproximadamente el mismo número de personas que el sudeste asiático, otro centro para la innovación en finanzas digitales. Casi una cuarta parte de esta población tiene 14 años o menos, lo que suma a América Latina otra ventaja clave sobre otras regiones globales con poblaciones envejecidas.6

La sólida base de desarrolladores de América Latina también es un factor importante. Hay casi un millón de desarrolladores en la región que están activos en el desarrollo para países extranjeros,7 muchos de los cuales son subcontratados por compañías estadounidenses.8 Esta base de desarrolladores está ejerciendo un impacto cada vez mayor a nivel local, ya que fintechs y neobancos locales impulsan importantes mejoras en los costos y la accesibilidad para el sector financiero de América Latina.9

El aumento de la adopción de tecnología financiera en América Latina se asocia con una menor desigualdad de ingresos, como lo demuestra el hecho de que tres cuartas partes de los 30 millones de clientes de bancos digitales de la región son consumidores y pequeñas y medianas empresas (pymes) que anteriormente no estaban bancarizados o estaban subbancarizados.10 La tecnología financiera también cuenta con un amplio apoyo de los formuladores de políticas, ya que proporciona a las autoridades financieras nuevas herramientas para administrar los riesgos y el cumplimiento de la normativa.11

Dado este amplio apoyo regulatorio y la demanda de las empresas y consumidores de la región, el sector fintech de América Latina recientemente se duplicó en tamaño y ahora cuenta con aproximadamente 2500 plataformas.12

Tecnología financiera de Latinoamérica de clase mundial

En conjunto, la demanda del mercado de América Latina bien establecida, el apoyo a las políticas y el uso generalizado del dólar hacen de la región una opción natural para una adopción más amplia de las stablecoins. Como se señaló anteriormente, las stablecoins ya se están abriendo camino hacia el poder adquisitivo de los consumidores latinoamericanos. Muchos países están explorando las central bank digital currency (CBDC), y Brasil ya seleccionó a catorce instituciones para participar en su prueba piloto real digital.13

Lo que nos trae al hoy, y a el mañana. La tecnología financiera, la banca tradicional, las stablecoins y las CBDC existen (o lo harán pronto), pero siguen desconectadas. El camino hacia un estado futuro de intercambio de valores sin fricciones requerirá infraestructura adicional que pueda funcionar en segundo plano para unir todas estas capas, creando interoperabilidad financiera tanto a nivel local dentro de América Latina como a nivel mundial.

Circle se centra en desarrollar esta interoperabilidad en servicios financieros a través de stablecoins compatibles, protocolos de mensajes seguros y otras soluciones de código abierto basadas en blockchain que eliminen la fricción en las transferencias de valores.

Así es como lo estamos haciendo posible.

Nuestra visión de una infraestructura financiera nativa de internet

Todo comienza con nuestras stablecoins. En 2018, Circle lanzó el USDC, una moneda digital del dólar estadounidenses que, desde entonces, se convirtió en una de las monedas digitales más líquidas y que más ampliamente se adquieren en el mundo. Cada día, aproximadamente 4 mil millones de dólares en USDC cambian de dueño.14 Casi 2 millones de personas en más de 190 países tienen USDC en billeteras digitales.15

El USDC es una stablecoin totalmente respaldada por efectivo de gran liquidez y activos equivalentes a efectivo y siempre se puede intercambiar 1 a 1 por dólares estadounidenses. Una parte de la reserva del USDC se invierte en el Circle Reserve Fund (USDXX), un fondo del mercado monetario regulado por la SEC y administrado por BlackRock. Los informes diarios, independientes y de terceros de la cartera están a disposición del público.

Si bien, en la actualidad, la mayor parte de la actividad de las stablecoins se denomina en dólares estadounidenses en lugar de monedas locales de América Latina, esto puede ayudar a las personas de la región a tender puentes hacia la moneda dominante para el comercio internacional.16 Históricamente, más del 90 % de la facturación comercial en las Américas se denominó en dólares.17 En el resto del mundo fuera de Europa, esta cifra sigue siendo aproximadamente del 70 % al 80 %.18

Participación del dólar en la facturación comercial19

Anticipamos que, con el tiempo, estarán disponibles más stablecoins que no sean de dólar. Como primer paso hacia este futuro, en 2021 comenzamos a ofrecer el EURC. Esta stablecoin respaldada en euros se emite bajo el mismo modelo de respaldo total con reservas que el USDC.

Echemos un vistazo a varios aspectos del diseño del USDC que lo hacen especialmente adecuado para funcionar como una capa para ayudar a acelerar la interoperabilidad financiera.

- Una API de dólar para las finanzas por Internet

Básicamente, el USDC es una API de dólar para servicios financieros nativos de internet. Es un bloque de construcción de código abierto altamente regulado que ofrece una fácil integración en otros proyectos de fintech, bancos y monedas digitales para permitir transacciones casi instantáneas y casi gratis denominadas en la moneda más empleada del mundo. - Creado para la interoperabilidad de blockchain

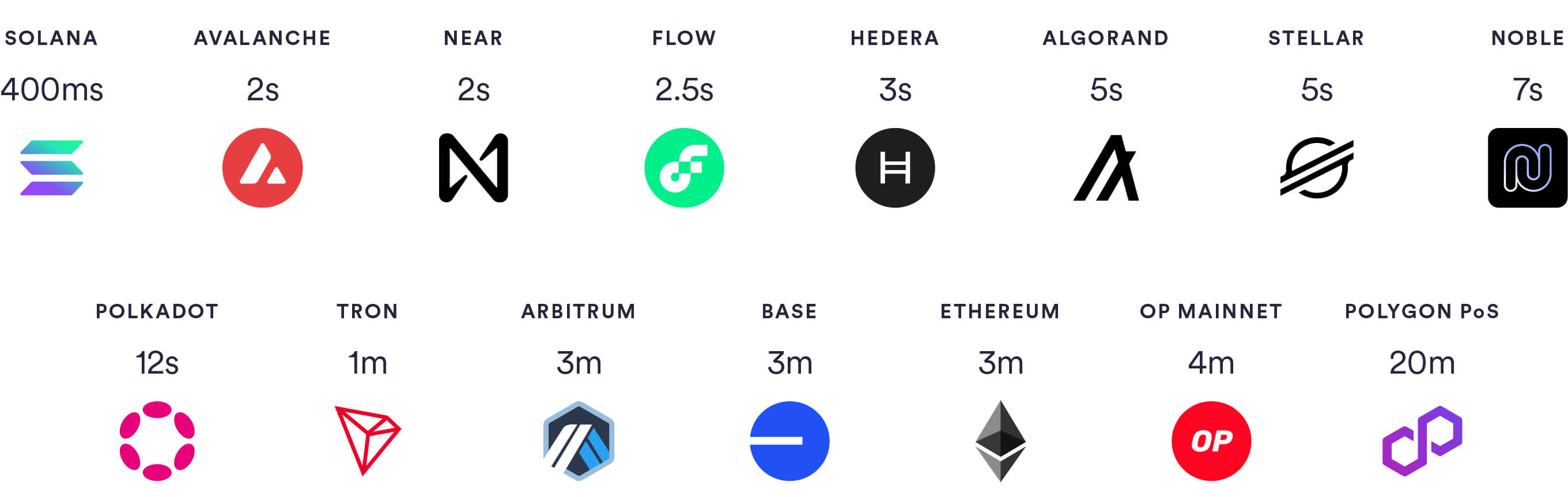

El USDC está diseñado para circular por muchas blockchains. En la actualidad, es nativo en nueve blockchains y se planea lanzarlo a más blockchains. Con el tiempo, nuestro plan es hacer que el USDC esté disponible dondequiera que los desarrolladores estén activos y que se cuente con las medidas de seguridad correspondiente, de modo que pueda usarse ampliamente en todo el ecosistema de blockchain.

Seleccione las velocidades de liquidación de la blockchain del USDC

El propósito de estos datos es servir de referencia para el momento en que Circle Account reconoce la liquidación, no pretende implicar un límite absoluto de las capacidades de una red de blockchain determinada.

Al mismo tiempo, estamos haciendo que la complejidad de la blockchain pase a un segundo plano. Nuestra utilidad Cross-Chain Transfer Protocol (CCTP) recientemente lanzada ayuda a reducir la fricción al enviar USDC de una blockchain a otra. En un futuro cercano, esperamos habilitar la compatibilidad de CCTP con todas las blockchains donde el USDC sea nativo, lo cual facilitará el envío de dólares entre las blockchains compatibles.

- Billeteras programables y servicios para desarrolladores

Nuestras billeteras programables permiten a los desarrolladores integrar funciones de almacenamiento, transferencia y gasto para el USDC y otros activos digitales en las aplicaciones actuales. Esto significa que las empresas de servicios de internet a las que le de la talla no necesitarán reconstruir las interfaces populares desde cero. En su lugar, simplemente pueden incorporar los activos digitales a las experiencias actuales de los clientes.20

Para reiterar, todo lo que integra nuestra infraestructura (stablecoins, billeteras y demás herramientas para desarrolladores) está disponible para que los desarrolladores lo usen. Queremos que los constructores accedan a estos bloques de construcción para crear nuevos servicios que sean interoperables a través de un nuevo sistema operativo global para el dinero.

Cómo América Latina está uniendo todo

Estos son algunos ejemplos de cómo las fintechs y los desarrolladores de América Latina están poniendo a trabajar el USDC.

- Mercado Libre

El marketplace de comercio electrónico más grande de América Latina comenzó a ofrecer a sus clientes acceso a dólares digitales a través de su oferta de tecnología financiera. Mercado Libre eligió el USDC por su transparencia, confianza, utilidad e interoperabilidad. - Airtm*

Este proveedor de cuentas en dólares digitales trabajó en conjunto con la República Bolivariana de Venezuela, el gobierno estadounidense y Circle para crear un canal de ayuda humanitaria que empleaba el USDC para eludir los controles impuestos por el régimen de Maduro. - Lemon

Esta fintech con sede en Argentina permite a casi dos millones de clientes de toda América Latina acceder y poseer USDC, que pueden gastar junto con la moneda local en Argentina a través de la tarjeta Lemon en la red Visa. Los usuarios de todas las regiones pueden encontrar sin problemas a colegas y familiares a través de $lemontag y enviarles USDC casi al instante sin comisiones. - Ripio

Fundada en 2013, Ripio es una de las empresas de más rápido crecimiento que lidera la adopción de criptomonedas en América Latina. Recientemente, lanzaron el reembolso en efectivo de USDC a través de tarjetas físicas y virtuales. - Credix*

Credix está construyendo el futuro de los mercados de crédito. Conecta a inversionistas acreditados con oportunidades crediticias únicas en América Latina, empleando las tecnologías más avanzadas para alcanzar mejores niveles y desbloqueando retornos ajustados al riesgo a través de una sólida gestión de los riesgos y capacidad de estructuración. - Littio

Esta aplicación de ahorro y pagos con sede en Colombia alimenta sus productos con la infraestructura de Circle, del USDC y del Euro Coin permitiendo el acceso a sus productos de ahorro en dólares y euros a miles de usuarios. - Parfina*

Esta plataforma modular con sede en Brasil para la custodia, tokenización, comercio y gestión segura de activos digitales atiende a las instituciones financieras más grandes de la región. - Kravata*

Esta fintech de Latinoamérica habilita la infraestructura para que las compañías locales accedan a la liquidez de las criptomonedas y potencien los casos de uso de su Web3. Ayudan a algunos de los exchanges más grandes de la región a expandir su cobertura. - Felix Pago

Esta plataforma de remesas de rápido crecimiento permite enviar remesas desde Estados Unidos a México a través de WhatsApp. Su asociación con Mercado Libre permite a los usuarios de Mercado Pago ampliar sus vías a WhatsApp impulsados por el USDC.

* Circle Ventures, una filial de Circle Internet Financial, LLC, invirtió en esta compañía

Construyamos juntos

Esta infraestructura representa uno de los mayores avances en la historia de la tecnología financiera. Nos encantaría ayudarle a comprender las oportunidades y aprovechar la interoperabilidad en los servicios financieros. Póngase en contacto con nosotros en cualquier momento.

escrito por